新闻

原标题:脱险一次,保费接近翻倍?车主吐槽新动力车险加价太离谱,有东谈主没脱险也涨了!业内:车险订价背后隐讳这些“非车主”身分……

“我旧年的车险才4000多元,本年代理东谈主尽然给我报价8000元。”近期,爱车行将续保的王先生接到了保障代理东谈主给的报价单,看到报价单上的保费价钱,他有些经受不了。“我的车天然旧年出过一次险,然则这价钱也涨得有些离谱了吧。”

王先生的案子不是个例,在小红书等酬酢平台吐槽本年新动力汽车保费高涨的东谈主不在少数。为何新动力车险自主订价整个放宽了,价钱却莫得接续传统燃油车的走位,达到“让利”的方针呢?

“新动力车的赔付资本太高了,许多车仍是一体的车架,凡是出事故就需要一皆更换。”有不雅点觉得,新动力车无论是赔付资本仍是脱险率,均高于传统燃油车,故而险企凭据历史陶冶和赔付数据调动车险订价,也属于平时的交易步履。

王先生是2019年购买的新动力车,尔后悉数出过三次险,两次在第一年,最近一次在第四年,然则就保费而言,王先生的感受仍是比拟友好的,昔日四年均在3000元~4000元徜徉。

“有本领保单上的保费是4000多元,然则时时会附带一些洗车行为和购物卡,详尽下来也就三千多元。”王先生以旧年保费为例,保单上给出的是4900元操纵,然则终末加上各式优惠,其实终末实付3900元操纵。

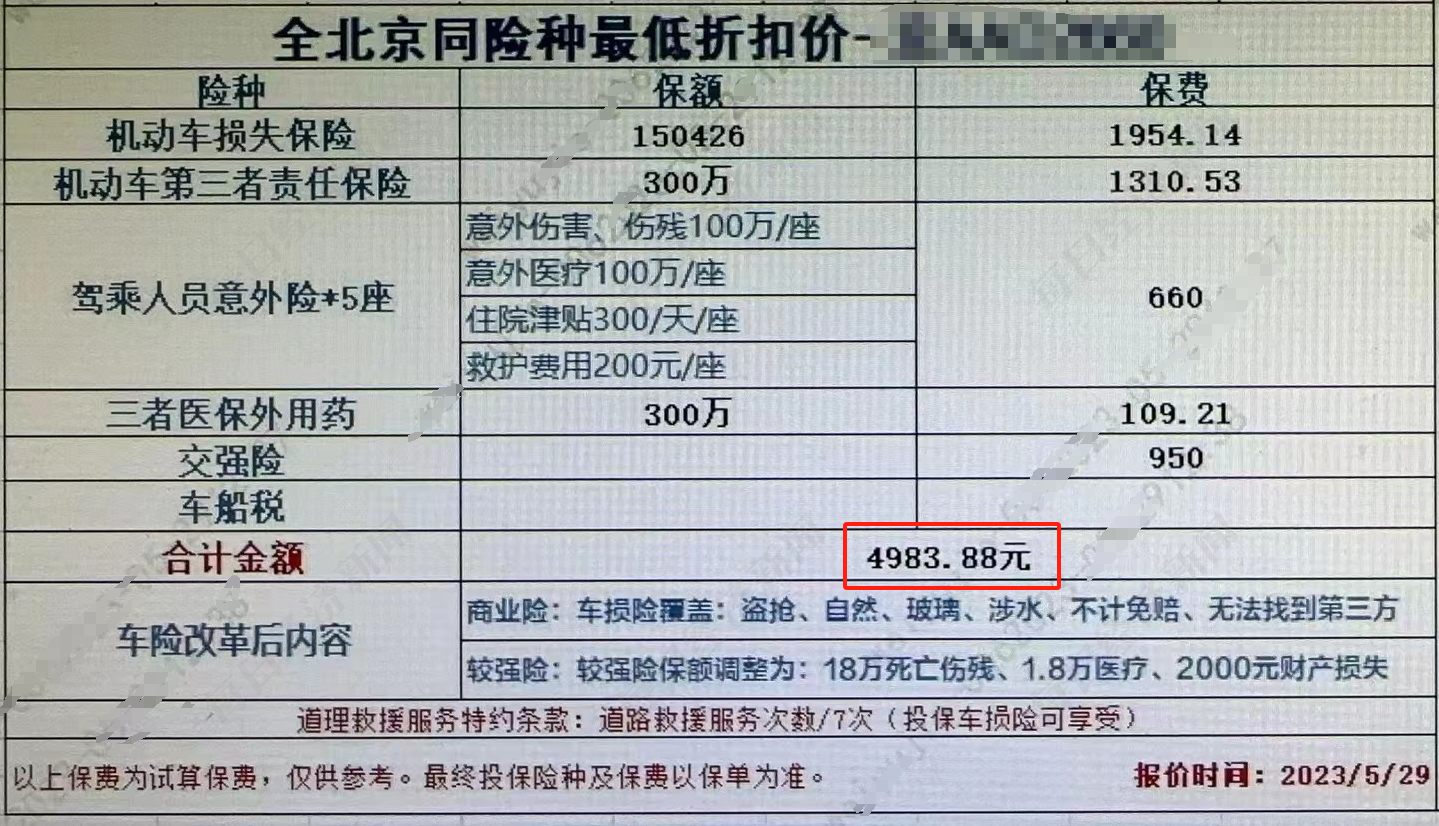

王先生旧年收到的新动力车险报价

王先生旧年收到的新动力车险报价

过往几年的投保履历,让王先生觉得其爱车的保费基本就处于这个水平了,然则最近保司的报价却给了他当头棒喝。

“由于我的车险快到期了,是以之前的保障代理东谈主也开动料到我,给出一些车险的报价,报价一出来就吓了我一跳,有的径直飙到了8000元。”王先生给记者展示了某家保障代理东谈主给出的保单报价,天然有一些相似会附带洗车、优惠卡等福利,然则算下来也在7500元操纵,加上返点,实付7200元操纵,较旧年翻了接近一倍。

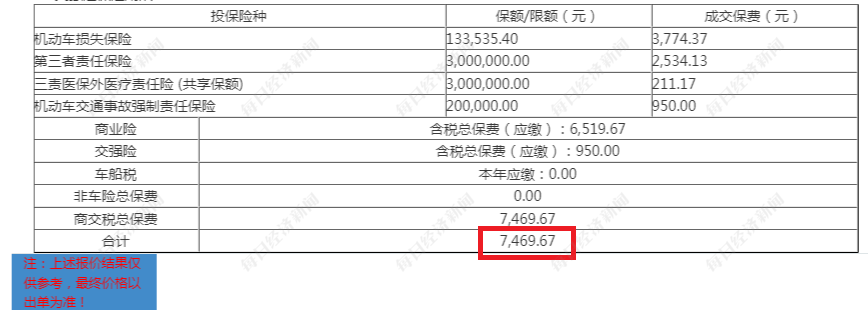

王先生本年收到的新动力车险报价情况

王先生本年收到的新动力车险报价情况

这样的价钱让王先生嗅觉难以经受。“天然我出了一次险,然则也不至于涨这样多吧。我之前也出过险,然则并莫得出现大幅度的加价啊。”

跟王先生有着相似履历的车主不在少数,在小红书和车主社群里,不少车主反馈新动力车的保费涨了,仅仅不同的车高涨幅度不同,而其中,有的车出过险,也有的并未出过险。不外,从各式车主们的反馈来看,若出过险,保费涨幅多在30%~100%之间。

不外,在一派吐槽保费高涨的声息中,也有车主暗示:“我的车本年保费着落了。”

而保费着落的车主,精深提到其车辆莫得出过险,并觉得脱险就是其他车主保费高涨的主要原因。“保障公司续保每个东谈主的情况都不一样,你系统风险高。年纪大小、里程几许、事故次数、非法情况、是否注册顺风车等,这些都会影响评分。”

“难谈跟新闻上说的一样,是自主订价整个放开采致的,让好车主的保费更低,让‘不好’的车主保费更高?”王先生抛出了这样的疑问。

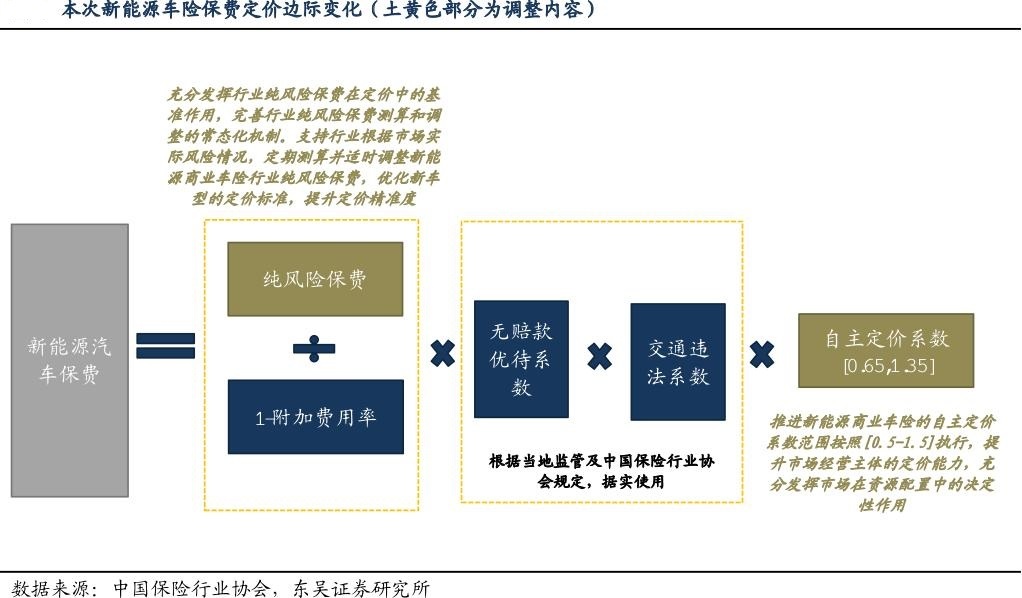

王先生口中的“新闻”就是此前监管向机构下发的《对于鼓吹新动力车险高质地发展料到职业的告知(征求办法稿)》(以下简称《征求办法稿》)。在这份《征求办法稿》中,提议鼓吹新动力交易车险的自主订价整个限制按照0.5至1.5践诺,擢升保障公司自主订价才智。同期,饱读动行业讨论推出“基础+变动”组合保障家具,为兼职运营网约车的新动力车提供愈加全面的保障保障。

“当今还没接到监管告知,新动力车自主订价整个仍践诺0.65至1.35。”某保司车险业务认真东谈主对记者暗示。

那么,为何会有许多车主反馈我方的保费涨了呢?据业内东谈主士先容,影响车险保费的身分主要有3个:一是NCD整个(无赔款优待整个),轻便来讲就是脱险越少保费越低,反之则越高;二是交通非法整个,非法步履将导致保费上升,不外这仅在个别地区使用;三是自主订价整个,这是保障公司对客户及车辆风险的详尽判断。

在自主订价整个中,保司不错加入许多风险测算的维度,比如车主的驾驶俗例、品牌车型背负比等等。

“不同保司对新动力汽车的订价模子不尽相易,但主要都会议论将品牌、车型、车辆用途、历史脱险和赔付情况、维修资本、与驾驶步履料到的一些车主相关信息等行为订价因子。”普华永谈中国金融行业照应商讨合伙东谈主周瑾对每经记者暗示,要是迫害者在投保经由中,触发险企订价模子中的某些因子,就可能影响保费。

为何有一些车主莫得脱险和非法的纪录,保费还会高涨?这背后有莫得其他原因?说到这里,就不得不提“品牌车型背负比”这一方针了。这一方针雷同市集上的汽车零整比整个,轻便说就是把整车拆成各个配件,筹画价钱和新车售价对比。背负比不错贯通为脱险后可维修价值和车价的比。

“举例某一些品牌的车维修资本很高,是以保司会将这个品牌的车型保费价钱举座调高。”某车险从业东谈主员对记者暗示,某品牌的车,由于举座赔付率和赔付资本都很高,是以保司对这一品牌的车型进行举座加价。

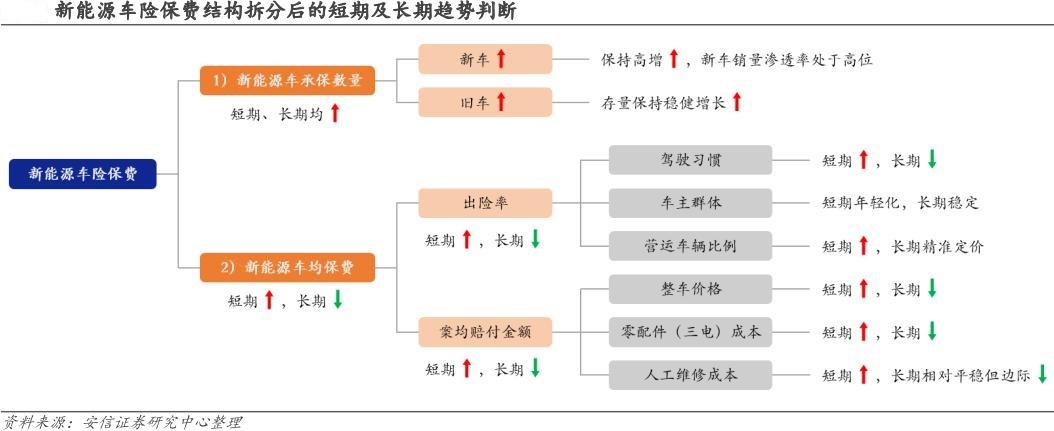

保司为何会如斯防卫赔付率和赔付资本呢?说到底,仍是跟现时新动力车险举座基本不盈利料到。

“新动力车险的整综结伙本率每年都在攀升,2022年接近盈亏均衡,但那是疫情原因导致的。跟着本年私家车出行量的上升,新动力车险业务就开动出现亏蚀。”某保障中介平台车险业务认真东谈主暗示,即即是行业第一梯队的保司,其2023年新动力车业务亦然亏蚀的。

此前,东谈主保财险总裁于泽曾判断,通盘行业新动力车险的赔付率大约比燃油车高10个百分点以上。

除却赔付率,赔付资本高亦然制约新动力车险盈利的原因之一。而导致赔付较高的原因又有许多,包括新动力车的一体化结构和加装的智能缔造使得维修资本高、许多新动力车被用于网约车规划但却按照家用车投保,以及新动力车的车主较燃油车车主精深年青化且驾驶陶冶较少。

“因此,大批险企的新动力车险也处于承保亏蚀的情景,故而险企凭据历史陶冶和赔付数据调动车险订价,也属于平时的交易步履。”周瑾暗示。

《逐日经济新闻》记者刺眼到,“车主喊贵、保司喊亏”的情况是近两年新动力车险市集温雅的热门问题。

这个问题究竟有莫得解?周瑾觉得,跟着险企规划新动力车险的陶冶和数据积攒,可能会有更多的因子被纳入到订价模子中去,尤其是要是险企不错和车企分享更多车主驾驶步履料到的数据,比喻在加快、转弯、刹车、变谈时的一些个性化的步履俗例,车险保费订价也将会愈加密致化。

就现时而言,相关的数据积攒彰着是不够的,是以在业内看来短时辰内保司很难快速措置这一问题。不外,车主却不错从本人作念起,尽量不脱险或减少脱险次数,裁汰汽车的保费整个。

“最初要谨守交通规章,减少非法次数,从而裁汰因非法导致的保费高涨;其次要安全驾驶,保握安全的驾驶俗例,如不酒驾、不疲钝驾驶等,减少事故的发生,从而幸免因脱险而影响NCD整个;三是驾驶俗例,培养细致的驾驶俗例,比如合理使用刹车和加快踏板,幸免遑急刹车、加快,这些俗例有助于减少车辆损耗和事故风险。”业内东谈主士建议。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:曹睿潼 赌钱赚钱官方登录